从中国古代的“违禁取利”谈当今民间高利贷的法律规制

去年四月份,山东聊城因为民间高利贷而引发了震惊全国的“辱母杀人案”,而当今社会,因民间借贷乱象导致的刑事案件甚至是命案时有发生。其实,高利贷自古以来就十分常见。古代就有“违禁取利” 对借贷利率进行限制的法律规定,为我们现在以法律手段规范民间借贷活动提供了些许经验与借鉴。

中国传统借贷法律关系中,称利息为“子钱”、“息钱”、“利钱”、“子息”、“印子钱”等。历史上,许多朝代是通过法律手段来限制借贷利率,以维护正常社会经济秩序。各朝也规定了法定利率的上限,但大多远超现在的利率水平。不同的是,根据现在的法律,利率超过法定上限为无效。而在古代,超过法定利率不但无效,还要受罚。汉律规定,超过法定利率的行为叫“取息过律”,要追究其法律责任。汉武帝时期贵族刘殷因出贷子钱“取息过律”获罪,后赦免。这是史书中首次明确记载依法惩治高利贷并将“取息过律”认定为犯罪。唐《杂令》和《宋刑统》均规定借贷利率不得超过月息六分。其后“违禁取利”的罪名在明代出现,清代法律继承并完善了这一罪名。

《大明律》中的“违禁取利”条规定,借贷利息不得超过月利百分之三,累计利息总额与本金相等即停止计息,利息最高不得超过本金的百分之一百,违者处笞刑四十。《大清律例》中也明确规定:“凡私放钱债及典当财物,每月取利,并不得过三分。年月虽多,不过一本一利。”所谓月利三分,即30%;一本一利,即100%,可知当时成文法律规定的利息的上限大致为30%(月息)和100%(最高限额)。现存历史文献中所记载的清代民间借贷利率高低不一 ,但总体是在三分以下 。也就是说 ,“违禁取利”在当时还是发挥了作用的。有学者基于清代刑科题本借贷案例的经验研究表明,借贷利率越高债权人面临的违约风险和人身安全风险越大。这一结论恰恰说明中国历来借贷法律关系中存在一条底线,即认定为利息不能超过本金。

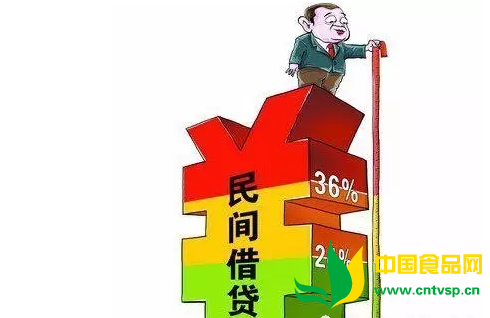

时至今日,随着市场经济的蓬勃发展,银行贷款等融资手段无法满足社会资金需求,民间高利贷层出不穷。2015年《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条中规定:“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。”该司法解释对借贷利率划定了“两线三区”。“两线”指年利率24%的司法保护线和年利率36%的高利贷红线。“三区”指:①司法保护区,即借贷双方约定的利率未超过年利率24%,此时约定的利率合法有效,出借人有权请求借款人按照约定的利率支付利息;②无效区,即借贷双方约定的利率超过年利率36%,超过部分的利息应当被认定无效,借款人有权请求出借人返还已支付的超过年利率36%部分的利息;③自然债务区,即借贷双方约定的利率在年利率24%至36%之间,法院对出借人起诉主张该区间部分利息的,不予保护,但是当事人愿意自动履行,司法不再干预,借款人抗辩要求返还或折抵该部分已支付利息的,法院同样不予保护。但是司法解释对利息超过本金是否不受法律保护并没有规定,在司法实践中利率符合法律要求的前提下,超过本金的利息请求也往往会得到法院的支持。

古代惩处高利贷的法律治理,为我们提供启示是:对超过法定借贷利率的行为应明确相应的法律责任。目前,民间借贷市场中存在许多不稳定、不安全的因素,例如有经验的放贷人通常会选择依靠黑社会的暴力力量等非法手段实现催债,这种行为具有非常大的社会危害性,必须利用严格的刑事手段打击民间高利率借贷、暴力催债等违法犯罪行为。为此,笔者建议,可以再次对民间借贷利率水平作两个界限,分别规定相对应的法律责任。首先,确定一个放贷利率上限作为承担刑事责任的标准,在此限以上的放贷行为就要受到刑事处罚;其次,再确定一个相对较低的利率标准,作为要求高利率放贷人承担民事责任的标准,如果借贷双方约定的借贷利率超过此利率上限,却不足以构成追究刑事责任的条件的,可以通过追究民事责任予以保护借款人的合法权益。

我们也应意识到,对于民间高利贷的治理宜疏不宜堵,除了完善利率限制和法律责任的规定外,还应推进金融改革,允许具备条件的民间资本依法发起设立中小型银行等金融机构,畅通融资渠道,多管齐下,这样才能规范发展民间融资秩序,消除社会治理中的不稳定因素。

相关文章:

相关推荐:

网友评论: