白酒旺季在即,奶粉注册制靴子落地利好竞争出清

报告要点

上周食品饮料板块行情回顾

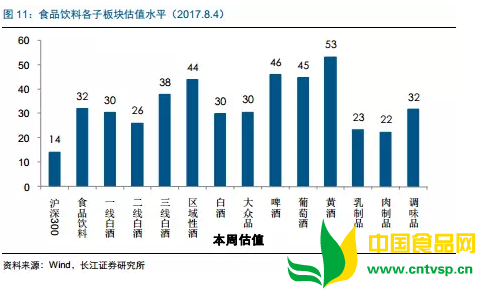

上周沪深300指数涨幅-0.38%,食品饮料行业指数(sw)涨幅-1.36%,相对收益-0.98%,年初至今累计超额收益为5.02%,累计收益为17.03%(白酒累计收益39.3%,食品累计收益-8.26%)。上周沪深300平均估值14倍,食品饮料行业平均估值32倍,相对估值2.28倍。其中白酒板块估值30倍,非白酒板块30倍。

行业重点数据跟踪及点评

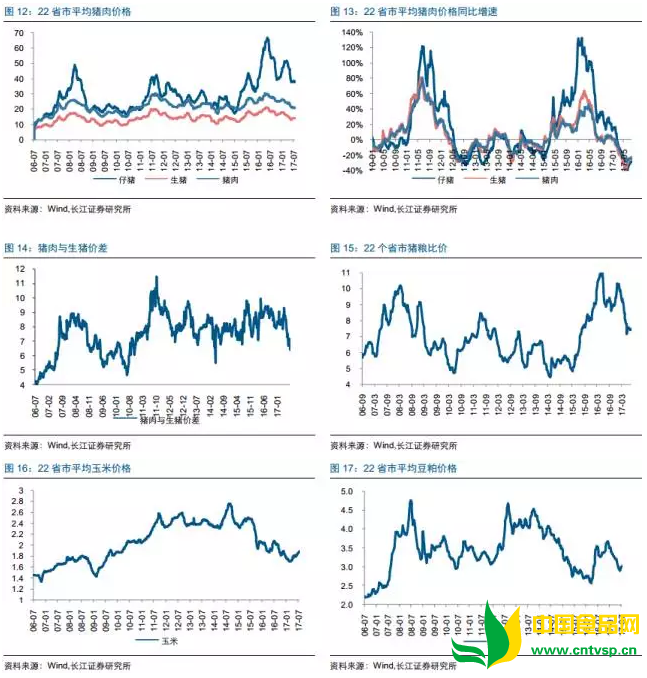

8月4日,生猪价格14.16元/公斤,环比上升1.65%,同比下降22.28%;猪肉价格20.58元/公斤,环比下降2.28%,同比下降25.30%。7月26日,国内生鲜乳平均价格3.41元/公斤,环比略升,同比略升0.60%;8月1日,新一轮恒天然奶粉拍卖价格中全脂奶粉3155美元/吨,环比上升1.3%;脱脂奶粉1966美元/吨,环比下降3.0 %。

本周核心观点及投资建议

茅台稳价决心不改,计划增加基酒产能,旺季供给为关键因素:

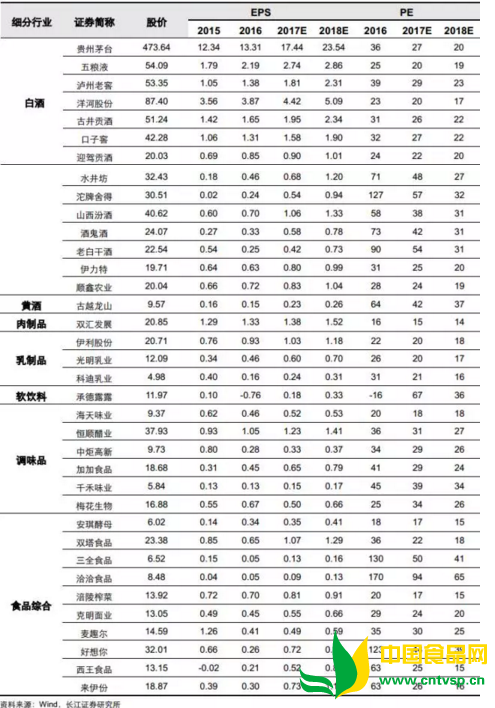

近日茅台集团公司党委专题会议再次强调坚定不移稳定价格,并计划增加基酒产能,确保2019年茅台酒基酒产能达到5.5万吨,为后续持续发展提供基础;同时,强调茅台酒和系列酒双轮驱动,协同发展。我们认为,茅台稳价决心不改,进入旺季后供给成关键因素,旺季投放量有望不断加大,并进一步增加直面消费者的正常饮用需求,以求在价稳的前提下满足旺季释放的需求。在白酒品牌集中度不断提高的过程中,龙头市场份额加速提升,中长期利润加速释放可期,其中白酒次高端板块收入以及利润释放弹性均有较大想象空间。白酒上行周期中,行业逐步抹平季节性波动,价格表现淡季不淡,而旺季在即潜在催化有望进一步释放。继续推荐基本面优异的一线白酒贵州茅台、五粮液、泸州老窖,次高端白酒水井坊、山西汾酒、沱牌舍得,以及具备成长潜力且估值低估的古井贡酒、口子窖。

奶粉注册制第一批名单公布,部分大众品行业出现边际回暖趋势:

近日食药总局公布奶粉注册制首批名单,其中伊利、贝因美等国产品牌获批,后续名单有望陆续获批,渠道与终端有望从观望进入实质补库行为,利好竞争出清。啤酒行业产量6月份同比增长6%,连续两个月实现正增长,预计在热夏旺季以及餐饮业改善的影响下,行业有望进一步复苏,建议关注啤酒板块。在消费升级以及提价背景下调味品板块今年整体表现均有望持续超预期,重点推荐涪陵榨菜、中炬高新、千禾味业。近期双汇股价有所回调,我们认为猪、鸡成本短期会有季节性反弹,但成本下行大周期不变,在此背景下公司中期成本依然受益,对下半年开始公司盈利拐点来临的判断不变。同时提示二季度基本面或好于预期的品种伊利股份(收入端改善)、恒顺醋业(二季度库存消化完毕)。

风险提示:1、下游需求疲软;2、公司业绩不达预期。

本周核心观点及投资建议

茅台稳价决心不改,计划增加基酒产能,旺季供给为关键因素:

近日茅台集团公司党委专题会议再次强调坚定不移稳定价格,并计划增加基酒产能,确保2019年茅台酒基酒产能达到5.5万吨,为后续持续发展提供基础;同时,强调茅台酒和系列酒双轮驱动,协同发展。我们认为,茅台稳价决心不改,进入旺季后供给成关键因素,旺季投放量有望不断加大,并进一步增加直面消费者的正常饮用需求,以求在价稳的前提下满足旺季释放的需求。在白酒品牌集中度不断提高的过程中,龙头市场份额加速提升,中长期利润加速释放可期,其中白酒次高端板块收入以及利润释放弹性均有较大想象空间。白酒上行周期中,行业逐步抹平季节性波动,价格表现淡季不淡,而旺季在即潜在催化有望进一步释放。继续推荐基本面优异的一线白酒贵州茅台、五粮液、泸州老窖,次高端白酒水井坊、山西汾酒、沱牌舍得,以及具备成长潜力且估值低估的古井贡酒、口子窖。

奶粉注册制第一批名单公布,部分大众品行业出现边际回暖趋势:

近日食药总局公布奶粉注册制首批名单,其中伊利、贝因美等国产品牌获批,后续名单有望陆续获批,渠道与终端有望从观望进入实质补库行为,利好竞争出清。啤酒行业产量6月份同比增长6%,连续两个月实现正增长,预计在热夏旺季以及餐饮业改善的影响下,行业有望进一步复苏,建议关注啤酒板块。在消费升级以及提价背景下调味品板块今年整体表现均有望持续超预期,重点推荐涪陵榨菜、中炬高新、千禾味业。近期双汇股价有所回调,我们认为猪、鸡成本短期会有季节性反弹,但成本下行大周期不变,在此背景下公司中期成本依然受益,对下半年开始公司盈利拐点来临的判断不变。同时提示二季度基本面或好于预期的品种伊利股份(收入端改善)、恒顺醋业(二季度库存消化完毕)。

风险提示:1、下游需求疲软;2、公司业绩不达预期。

上周食品饮料行业行情回顾

上周沪深300指数涨幅-0.38%,食品饮料行业指数(sw)涨幅-1.36%,相对收益-0.98%,年初至今累计超额收益为5.02%,累计收益为17.03%(白酒累计收益39.3%,食品累计收益-8.26%)。上周沪深300平均估值14倍,食品饮料行业平均估值32倍,相对估值2.28倍。其中白酒板块估值30倍,非白酒板块30倍。

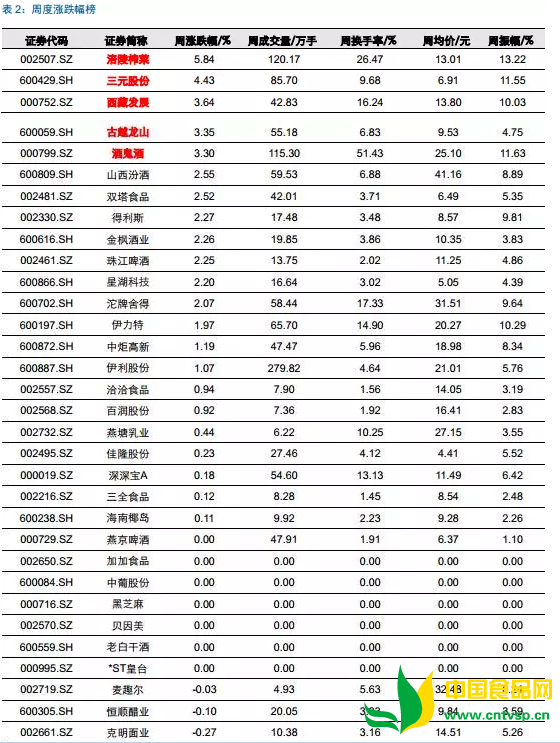

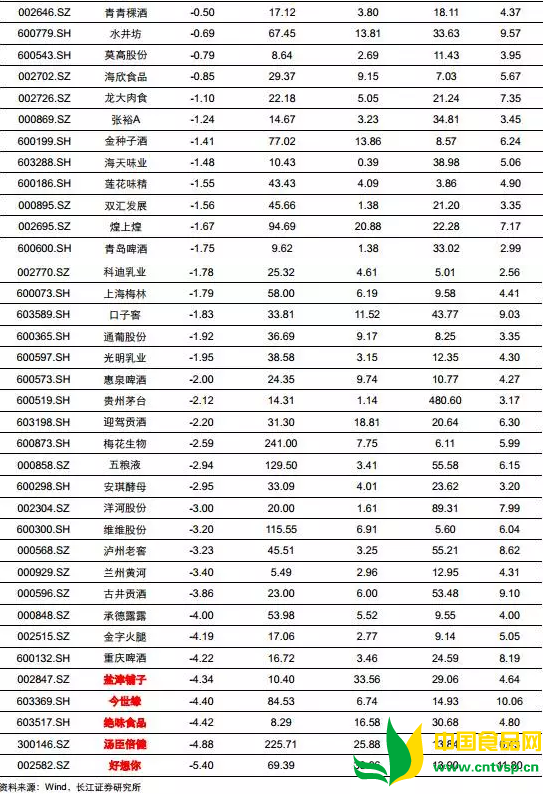

食品饮料子行业中,上周涨幅前三的是黄酒(2.09%),乳品(0.77%)与其他酒类(0.12%);上周跌幅前三的是白酒(-2.22%),软饮料(-2.03%)与肉制品(-1.5%)。

上周行业重要数据新闻及点评

【最新数据】:猪肉价格环比下降,原奶价格环比略升

肉制品:生猪、仔猪价格环比上升,猪肉价格环比下降

截止8月4日,生猪价格14.16元/公斤,环比上升1.65%,同比下降22.28%;猪肉价格20.58元/公斤,环比下降2.28%,同比下降25.30%。仔猪价格38.07元/公斤,环比上升0.77%,同比下降28.84%。猪肉与生猪价差6.42元,相比上周有所收窄。

饲料成本中玉米价格1.89元/公斤,环比持平,同比下降7.80%。豆粕价格3.02元/公斤,环比上升1.00%,同比下降11.70%。猪粮比为7.49,高于盈亏平衡线。

乳业:原奶收购价格环比略升

根据农业部公布的数据,截止到7月26日,内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.41元/公斤,环比略升,同比略升0.60%;截止8月1日,新一轮恒天然奶粉拍卖价格中全脂奶粉3155美元/吨,环比上升1.3%;脱脂奶粉1966美元/吨,环比下降3.0 %。

酒类:高端白酒价格环比持平

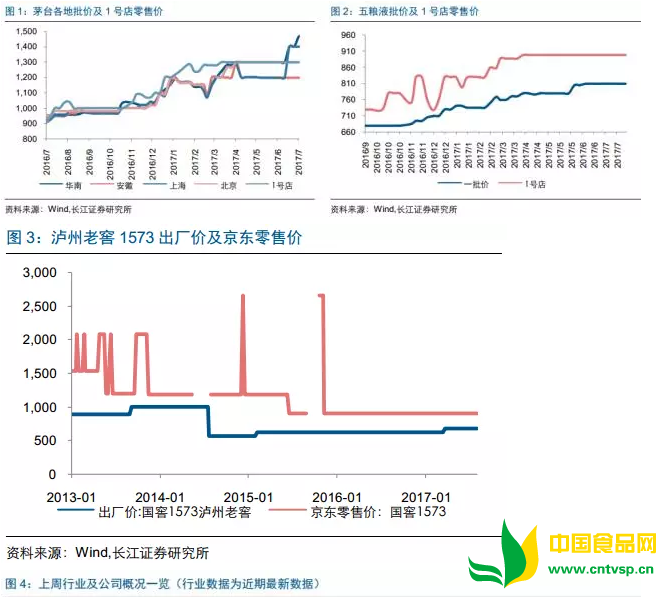

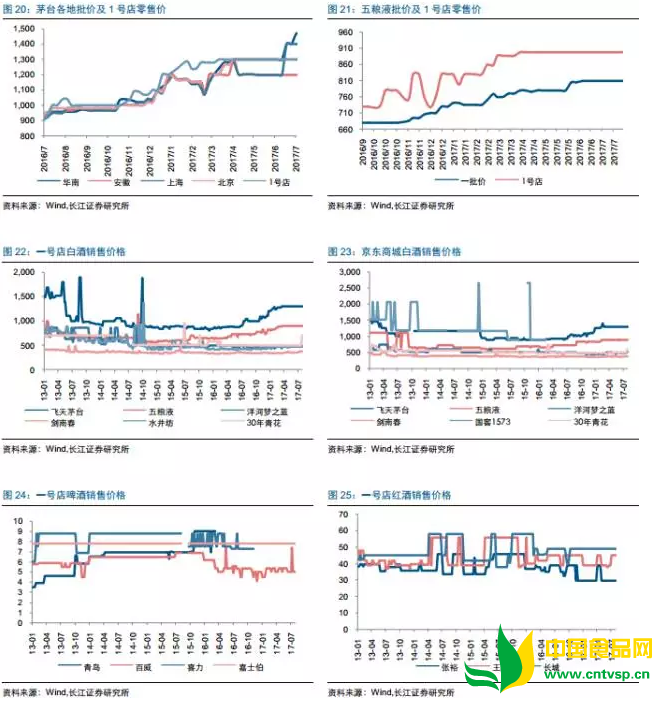

草根渠道数据反馈,茅台多地实际批价突破1400元,五粮液批价稳定在810元以上。从电商监测数据来看,至8月4日,一号店飞天茅台价格环比持平,为1299元,五粮液价格环比持平,为899元;京东飞天茅台价格环比持平,为1299元,五粮液价格环比持平,为899元。啤酒方面,百威价格环比下降。红酒方面,价格环比持平。

【行业热点】

西凤最新招股书披露:2016年营收28.67亿,净利3.5亿;四大名酒上市盛景将现?

来源:酒业家

8月2日,中国证券监督管理委员会预先披露了陕西西凤股份有限公司(下称“西凤”)于5月26日报送的首次公开发行股票招股说明书。西凤本次拟发行不超过10000万股A股,不涉及老股转让。

从招股书中获悉,2013年,十五年六年营销公司收入和净利润规模较小,其中收入5974.11万元,净利润948.03万元。

招股书中提到,十五年六年营销公司在成立后业绩短期提升,主要因经营的西凤15年及西凤6年系列产品为成熟产品,具有一定的市场基础和份额;该系列产品自2001年开始投放市场,在十五年六年营销公司设立时已经过十余年的发展,品牌在陕西省内具有较强的影响力,同时具有成熟的经销商体系和客户群体。

酒业家注意到,招股说明书显示,目前西凤前五大股东分别是西凤集团(44.03%)、绵阳基金(15%)、盈信集团(8.86%)、海兆投资(3.75%)、富海天航投资(3%)。

而西凤成功上市之后,将有13家西凤酒经销商因持有股权而大大获益。其中包括西安智德通掌门人王延安,华山论剑西凤酒品牌运营有限公司董事长董小军,西凤国花瓷实业公司孙士淮,拥有红西凤销售公司40%股权的丁济民,银达集团董事长黄建柱,榆林市富源商贸有限公司董事长田崇伟等。

值得注意的是,根据招股说明书所述,西凤承诺在首次公开发行股票并上市时。西凤酒股份国有股东应按实际发行股份数量的10%,将持有的部分股份转由全国社会保障基金理事会持有。

在“老四大名酒”贵州茅台、山西汾酒、泸州老窖、西凤酒中,目前仅有西凤酒未与资本市场接轨;现如今,作为四大名酒最后的一个尚未发掘的金矿,西凤酒到了主动亮剑的时刻,此番招股书的披露意味着,西凤上市进入实质阶段。

【重点公告】

今世缘:2017年半年度报告

2017年上半年,公司实现营业收入18.04亿元、同比增长17.24%;实现归属于上市公司股东的净利润6.49亿元,同比增长22.29%;实现归属于上市公司股东的扣除非经常性损益的净利润6.41亿元,同比增长22.04%。

加加食品:2017年半年度报告

报告期内,实现营业收入97,604.76万元,同比上升1.48%;营业利润12,460.29万元,同比下降0.44%;利润总额12,578.42万元,同比下降1.56%;归属于上市公司股东的净利润9,924.89万元,同比上升1.36%;归属于上市公司股东的扣除非经常性损益的净利润9,803.69万元,同比上升9.66%;基本每股收益0.086元,同比(可比口径)上升1.18%。

海欣食品:2017年半年度报告

报告期内,公司实现主营业务收入36,174.92万元,同比去年同期减少1,800.04万元,下降4.74%,其中第一季度受春节因素影响单季销售收入同比减少4,406.55万元,第二季度销售情况逐步向好,单季同比增加2,385.88万元。利润总额-1,684.10万元,同比减少3,191.51万元,净利润-1,726.13万元,同比减少2,680.18万元,主要是因为销售收入的减少和毛利率下降导致公司销售毛利减少1,594.80万元,同时公司因实施股权激励管理费用和因品牌推广相关的销售费用增加较多。

安琪酵母:关于公司股东非公开发行可交换公司债券获得上海证券交易所挂牌转让无异议函的公告

安琪酵母股份有限公司(以下简称“公司”或“本公司”)于近日收到公司股东湖北日升科技有限公司(以下简称“日升科技”)通知,日升科技收到上海证券交易所(以下简称“上交所”)《关于对湖北日升科技有限公司非公开发行可交换公司债券挂牌转让无异议的函》(上证函[2017]807号),日升科技以其持有的本公司部分A股股票为标的,面向合格投资者非公开发行总额不超过3亿元的可交换公司债券符合上交所的挂牌转让条件,上交所对其挂牌转让无异议。

黑芝麻:2017年半年度报告

2017年上半年收入9.32亿元,同比增长27.4%;归母净利润2758万元,同比增长29.4%。其中第二季度收入4.63亿元,同比增长57.7%,归母净利润411万元,同比增长499.1%,扭亏为盈。

广泽股份:关于调整非公开发行A股股票方案的公告

一、发行价格及定价原则的调整

本次非公开发行的定价基准日为发行期首日。本次非公开发行的股份发行价格确定为定价基准日前20个交易日股票交易均价的90%。

二、发行对象的调整

本次非公开发行的发行对象为吉林省盈佳商贸有限公司,吉林省盈佳商贸有限公司全部以现金方式认购本次非公开发行的股票。

根据《上市公司证券发行管理办法》、《上市公司非公开发行股票实施细则》等法规规定,吉林省盈佳商贸有限公司通过本次非公开发行认购的股份自上市之日起36个月内不得转让。

三、发行数量及募集资金总额的调整

本次非公开发行的股份发行数量不超过公司本次发行前总股本的20%,即不超过81,707,609股(含本数),募集资金总额不超过11.00亿元(含本数),吉林省盈佳商贸有限公司已与上市公司签订了附条件生效的股份认购协议,具体股份发行数量及募集资金总额按如下规则计算确定:

若发行时,股份发行数量上限(81,707,609股)×股份发行价格≤11.00亿元,则本次股份发行数量为81,707,609股,募集资金总额由股份发行数量81,707,609股与股份发行价格计算得出;若发行时,股份发行数量上限(81,707,609股)×股份发行价格>11.00亿元,则本次股份发行数量根据募集资金总额上限11.00亿元除以股份发行价格确定,最终股份发行数量计算至个位数,募集资金总额根据最终股份发行数量做相应调整。

四、募集资金投向的调整情况

上市公司本次非公开发行募集资金总额不超过11.00亿元,扣除发行费用后的募集资金净额全部用于以下项目:吉林市广泽乳品有限公司吉林中新食品区奶酪加工建设项目一期、上海芝然乳品科技有限公司改建项目。

相关文章:

相关推荐:

网友评论: