水井坊(600779)中报点评:收入增长大超预期,成长逻辑再获验证

事件

2017上半年公司实现营业收入8.41亿元,同比增长70.62%;归母净利润1.14亿元,同比增长25.66%;EPS0.23元,加权平均净资产收益率为7.50%。

核心观点

收入增长幅度超越市场预期,新典藏提升整体品牌力:2017年Q2公司营业收入4.42亿元,同比大幅增长129.67%,主要原因系次高端白酒行业增速较快、核心门店数量继续扩大、费用投入带动原有门店动销增加、去年12月核心产品提价、3月底推出典藏后开始大规模铺货等。分产品看,增速由高到低依次是典藏、臻酿8号、井台;分区域看,五大核心市场(四川、江苏、河南、湖南、广东)增长大约50%,新五大市场(北京、上海、天津、浙江、附件)收入增长70-80%。新典藏在收入中占比已近10%,进一步提升了公司的整体品牌力和毛利率水平。公司2017年1H毛利率达78.02%,较去年同期提高3.71pcts。

为配合整体销售策略,公司仍将继续加大销售费用投放力度:2017年1H公司销售费用率为24.62%,同比增加3.72pcts,环比增加3.50pcts。由于前期基数偏低,同时为了配合新典藏的推广,公司仍在加大销售费用,特别是广告费的投入,涵盖了电视广告、网络新品微电影及核心门店陈列等多种形式,预计在未来2-3年内,公司的销售费用率较当前水平仍将会有小幅上升。其他费用方面,1H管理费用率11.74%、财务费用率-0.65%,分别同比降低6.18pcts,-0.10pct。

计提存货跌价损失虽影响当期净利润,但长期看来对公司高端化战略则大有裨益:公司本期一次性对低档酒计提存货跌价损失0.91亿元,影响了当期净利润,但同时也使公司脱下了低档酒的包袱,将品牌定位完全聚焦在次高端及高端市场。新典藏的推出乃是公司重回高端市场所迈出的第一步,预计后续仍将有主打高端市场的新品问世。

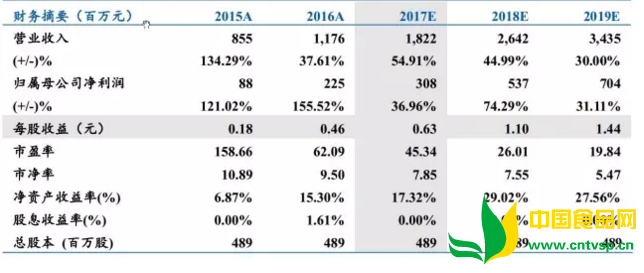

盈利预测与投资评级:预计2017-2019年EPS为0.63、1.10、1.44元,对应PE为45倍、26倍、20倍,维持对公司的“买入”评级。

风险提示:区域市场推广受阻、行业竞争加剧

分析师简介

李强:西南财经大学金融学硕士,食品饮料行业分析师(组长),研究小组获“2016年Wind资讯第四届金牌分析师全民票选”食品饮料行业第一。

齐欢:上海交通大学金融硕士,2016年加入东北证券,食品饮料行业研究助理。

相关文章:

相关推荐:

网友评论: