2019-01-31 14:45:11 来源:中国食品报网

【2018年底,饿了么宣布重启食材进货平台有菜,再战餐饮B2B市场。此前,美团披露B端业绩增长亮眼,将成为未来利润增长的新动力。加上此前曝出的京东、顺丰、盒马等巨头入局,原本默默无闻的B端餐饮供应链突然成了大家眼中的“香饽饽”。

除此之外,2018年餐饮供应链企业在资本市场的表现也不俗,有业内人士表示,供应链服务商的时代已经来临。那么,餐饮供应链的市场机遇在哪儿?哪些企业可能成为行业巨头?】

寒潮之下,餐饮供应链融资表现亮眼

餐饮产业经过2015年投资大爆发的转折点之后,最近几年,资本投资案例数有明显下降趋势。番茄资本发布的《2018年中国餐饮及餐饮供应链投融资报告》(简称“报告”)显示,截至2018年11月中旬,行业披露的投资案例数大幅下滑至361起,获得投资的餐饮项目数量越来越少。

在整个行业投资数量越来越少的情况下,有一个板块的表现却十分抢眼,它就是餐饮供应链及服务商板块。报告显示,截至2018年11月中旬,餐饮供应链及服务商披露的案例是最多的,占比32%,高于餐饮品牌的20.3%和饮品品牌的9.5%。除了数量排名第一外,其投资金额占比也达到了50%以上,占据餐饮投资的半壁江山。

番茄资本创始人卿永解读报告时表示,资本对纯餐饮品牌的投资兴趣在下降,对餐饮供应链服务企业以及具备食品属性、零售属性的新餐饮更感兴趣。

“我们在跟部分投资机构进行交流的过程中,他们明确表示,2019年基本不看餐饮品牌,只看餐饮供应链和新零售,包括今日资本和2018年投资餐饮最多的高榕资本,他们都有这样明确的表态。”卿永表示,2019年番茄资本的投资重心也将放在餐饮供应链和食品安全上。

此外,回顾2014—2018年,餐饮供应链及服务商领域总投资事件达769起,披露总投资金额约1444亿元,几乎是餐饮品牌、饮品品牌等其他四个细分领域的投资额总和,数量巨大。在这当中,餐饮供应链企业获投的案例数又是最多的,仅披露的事件就有247起,获投额达228.64亿元。

市场红利枯竭,供应链服务价值初现

中欧国际工商学院运营及供应链管理学教授赵先德认为,受益餐饮整体市场的蓬勃发展,餐饮供应链的增长保持在10%以上,预计2018年我国餐饮供应链规模将超过1.3万亿元。

在过去躺着挣钱的时代,中国餐饮市场几乎没人注重供应链,一个餐厅从哪儿进货、由谁配送,大都没有专业供应商,餐饮老板们也大多坚持“肥水不流外人田”,将供应链板块紧紧抓在自己手中,导致效率极低。

如今时代已经变化,餐饮人面临的挑战越来越多。一方面,餐饮市场红利枯竭,倒逼企业重视效率,寻求专业化、产业化、规范化发展;另一方面,消费升级趋势明显,迫使餐饮企业纷纷磨炼食材技艺,讲究品质和食品安全。与此同时,物流技术、信息技术等也得到飞速发展。在这样的背景下,专业化程度越来越高的供应链服务企业,对餐饮企业的价值开始慢慢体现。

美团点评CEO王兴曾在一次内部讲话中,表达了对市场变化及供应链的理解。他说,过去这些年,中国企业发展特别容易,靠市场红利驱动就能赚钱,所以对新工具、新方法的采用意愿特别低。但如今当销售额不涨、利润不涨时,餐饮企业就要想办法提高效率、降低成本、创新服务,否则会被淘汰。

王兴认为,中国餐饮行业的成本和效率,还有25%左右的可改善空间,而企业要改善必须寻求各种途径和工具,靠供给侧改革、供应链创新驱动。在他看来,B2B供应链服务已经迎来发展的黄金时期。

供应链巨头纷纷由幕后转到台前

事实上,近年来,从食材采购物流配送,到中央厨房成品半成品输出,餐饮供应链的各大重要领域已经崛起了不少巨头。伴随着餐饮人对供应链的日益关注,这些原本藏在幕后的供应链巨头们也开始走到台前。

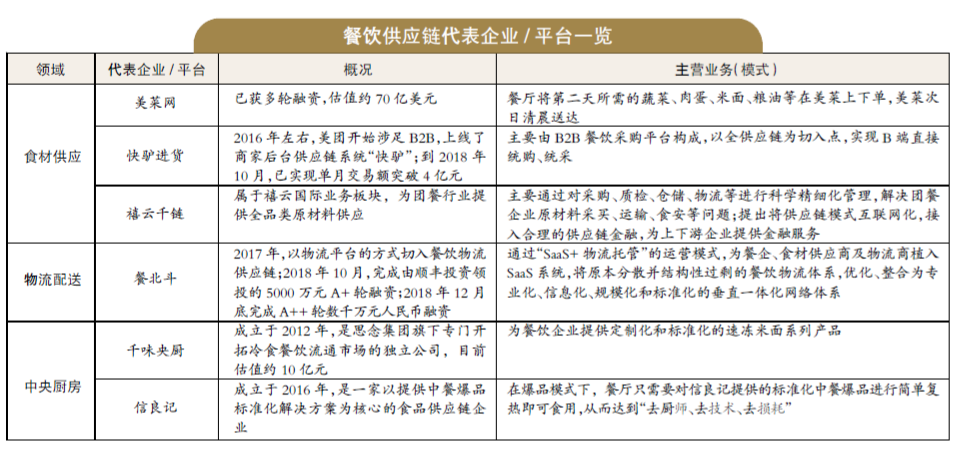

●食材供应

供销两头小而散、交易环节多、品种复杂、交易效率低下,是食材供应链领域长期以来的现状。大多数餐饮企业尤其是中小企业,仍然采用传统的批发市场自采模式,既无法通过规模效应获得更加实惠的价格,又无法有效保障食材的安全和品质。

食材供应链,可以说是目前整个餐饮供应链最活跃的环节。一方面,美菜、宋小菜、链农等互联网B2B平台开始崛起,它们以食材供应商的角色切入餐饮行业,链接原产地和餐厅,打破农产品到餐桌的中间环节,正在重构食材供应链格局。另一方面,聚焦C端的外卖平台也加入战局,海量的商户数据与现成的运力网络,使得美团“快驴送货”、饿了么“有菜”等外卖企业的供应链业务,有着天然优势以及广阔成长空间。

●物流配送

餐饮作者吴憨子曾预言,对标美国供应链分销商三巨头Sysco、Super Valu及Chef's Watehouse,食品配送领域潜力无限,未来中国餐饮配送公司最有可能产生估值比肩海底捞的大鳄。

目前餐饮行业中,只有极少数大型餐企拥有仓储、物流配送全自己做的实力,大部分餐饮企业的物流体系都是自营加第三方,一般仓储自己做,重资产运作的物流配送外包给第三方。对众多中小企业来说,更低成本、高效、规模化、集约化、专业化、信息化的物流配送服务是发展刚需。

在高频需求下,餐北斗、新夏晖、冷联天下等众多物流配送公司迎来成长机遇。值得一提的是,上述多家公司都有物流巨头顺丰控股的影子。2018年,顺丰跨界餐饮物流的野心十分明显,一方面,积极投资由国美集团前副总裁及安迅物流创始人黄晓波创立的餐北斗,布局餐饮信息化物流;另一方面,联手麦当劳背后的供应商夏晖集团成立新夏晖,加码冷链供应链物流。

●中央厨房

在节约成本和实现产品标准化的道路上,以生产标准化半成品、统一配送为主要模式的中央厨房,不断被餐企寄予厚望。但自建中央厨房成本高昂、管理困难,且规划不合理极易造成产能过剩,并不适合所有企业采用,尤其是中小型连锁餐饮企业。不少自建中央厨房的企业,受困于产能消化压力和运营压力,已经选择关停或者转卖中央厨房系统。

在这样的背景下,一大批提供半成品的第三方、共享型中央厨房式的OEM工厂悄然兴起。它们同时为多家餐饮企业服务,走量非常大,原材料组织能力和议价能力比单一餐饮企业强,且能保障食品安全和标准化,已经成为众多餐饮企业的选择。其中,信良记、千味央厨、六膳门、广州绿成等中央厨房企业均获得了资本青睐,千味央厨更是已经备战IPO。(据红餐网)